相続

相続に関してこんなお悩みありませんか?

- 相続税ってどれぐらいかかるのだろう・・・

- 財産の受取りってどれくらい・・・

- 相続税の節税ってできるのかな・・・

- 遺言を書いておきたいのですが・・・

- 相続税が支払えるか正直心配・・・

- 財産の分割のことでトラブルがないか心配です・・・

- 相続後の手続きの仕方が分からない・・・

- 財産のほとんどが不動産なのですが・・・

事前の相続税対策

相続税の対策は相続が起きてから行うものだと思っている方も多くいらっしゃるのではないでしょうか?

相続税の対策は相続が起きてから行うものだと思っている方も多くいらっしゃるのではないでしょうか?実際には相続前に対策(生前対策)をすることでも多くのメリットがあります。

相続のことでトラブルにならないようにしっかりと対策をしておきましょう。

相続税の納付に関しては原則として、現金の一括納付になっております。

そこで最初に現金による納付が可能であるのかどうかを検討する必要があります。

相続税は通常、税務署か金融機関で納付します。

延納とはローンのように分割で支払いをするため、利子税がかかってきてしまいます。

その利子税の税率や延納の期間は相続される財産の中身によって異なってきます。

分割の期間は原則として5年にはなっていますが、条件によっては最長で20年で、金利は2.1%~6.6%になります。また、一定の場合を除いては担保を提供する必要があります。

【認められる前提の条件】

◆ 現金による一括払いが困難な場合

◆ 原則として担保の提供をしている場合

◆ 相続税の額が10万円を超えている場合

◆ 延納の申請書を提出している場合 など

物納とは相続税を納付する際に期限までに金銭での納付が困難であり、且つ延納を申請しても納付できないという事由があると認められた場合に利用が可能な制度です。これらは基本的に国が管理しやすいものでなければ認められません。

※土地を物納する場合には、境界の明示などをする必要があります。

【認められる前提の条件】

◆ 延納での納付も困難な場合

◆ その財産が物納に該当する良好な財産である場合

◆ 境界の画定ができた場合

◆ 財務局の立会調査 など

相続税の納税にかかる資金を捻出するために、相続をした不動産を売却する方法があります。

これをする場合は、相続税の評価額よりも高い値段で売却できるときもありますが、そこから、譲渡に伴う所得税や不動産会社の仲介手数料が発生します。

相続税対策

生命保険は相続の節税対策に非常に効果的な方法で、かつ遺産争いを防ぐ対策にもなします。

生命保険金には非課税限度額といい、法定相続人に500万円を乗じた金額に関しては、相続税がかかりません。

例えば、配偶者と子供が相続人の場合は、1000万円までは相続税がかからないということです。

そのため、相続税の納税がある場合は、この非課税限度額の制度を利用して、

相続人の受取人にした生命保険に加入することがおすすめです。

遺産の争いに関しては、生命保険金は本来、相続財産として、相続税申告の計算に含むのですが、この生命保険金は遺産分割の対象には含まれず、受取人の固有のものになっております。要するに、8000万円の財産とは別に3000万円の保険金があったとすれば、相続人における遺産分割協議をおこなうときは、8000万円のみとなります。

相続税の対策としては、借入金で建物や土地などの不動産を購入すると節税の対策になります。

これは「借金をする」というところではなく、「不動産を購入」することでその行為自体が節税に繋がります。

具体的には相続税の評価で、土地は路線価方式で通常価格の80%、建物に関しては固定資産税評価額で建築価値の60%、に値します。つまり、現金1億円を持っていた場合、建物であれば60%の6千万円になるということです。

相続が発生している方へ

財産目録に関しては、必ず必要という訳ではありませんが、作成をすることで遺産を分割するための話し合いをする際に便利になります。

被相続人が遺言書を残していないかの確認をします。

相続放棄に関しては原則として、相続人になったことを知った日から3ヶ月以内に「相続放棄申述書」と呼ばれるものを家庭裁判所に提出する必要があります。

亡くなった人が生前に収入があったため、所得税を支払う必要があった場合には、原則として、相続の開始を知った日から4か月以内にその人の確定申告を提出する必要があります。

※還付となる場合に関しては、所得税は戻ってきます。

財産目録をもとに遺産の分割の仕方を決めたら、次に遺産分割協議書の作成を行います。これには相続人である全員が自筆の著名と実印の押印をして、印鑑証明書を添付する必要があります。これらは金融機関での名義変更や不動産登記などで必要になってきますので、必ず作成します。

遺産分割協議書をもとにして、預貯金や株式、不動産などの名義そう変更を行います。

相続税の申告が必要な方へ

相続税の申告に関して、いくつかのポイントがあります。

◆ 財産の正確な相続額の計算

◆ トラブルが起こらない円満な遺産分割

◆ 納税のための資金の準備

◆ 税務調査を考えた財産の洗い出し

土地の評価に関しては依頼をした税理士によって差が出てきますので、しっかりと専門性のある税理士にお願いしましょう。

トラブルを起こさないための遺産分割のポイント

◆ 配偶者に対して税額軽減特例を使う

◆ 分割が難しい財産に関しては代償分割を行う

◆ 生前の被相続人からの贈与財産が遺産分割に含むかの検討する

相続税の申告の後に約30%の方が税務調査を受けますが、そこから、さらに約85%の方が申告漏れとして指摘されます。

この申告の漏れはご家族の方の名義預金がほとんどになります。

相続税は原則として現金の一括納付と決められております。現金による一括納付が困難な場合は、延納または物納を検討します。

◆ 延納の有無

◆ 物納の有無

賃貸不動産の相続の場合は、不動産所得の申告が必要になってきます。また、その不動産を売却した場合に関しては、譲渡所得の申告が必要になります。

上記の申告は相続税の申告と密接に関係しておりますので、相続税の申告が済んだからと安心はせずに、その後の申告も大切になります。

被相続人の相続の後に、相続人である配偶者が亡くなってしまい、再び相続をすることを二次相続と言います。

この場合最初の相続が二次相続に関係してきますので、二次相続を考えた上での節税対策が必要になります。

相続後の対策

基本的に税理士は法人税業務を主に行っている方が多いため、相続税を扱うことが不慣れな税理士の方が多くおられます。

相続税を申告するにあたっては「土地の評価」が大きく関わってきます。

この「土地の評価」には税法だけでなく、不動産に関する法律も複雑に関わってきます。そのため、法人税を専門で行われている税理士では見落としてしまう可能性があります。

相続税に関しては日ごろから相続案件に慣れている税理士に「土地の評価」を見直してもらう必要があるのです。

相続税の申告から1年以内であれば、「更正の請求」の手続き、1年より多く5年以内の場合は「嘆願」の手続きをとります。

土地が多ければその分財産の規模も大きくなるので、自然と税金も高くなります。

そのため、しっかりとした評価額をつける必要があります。ここをしっかりとしておけば還付税額も大きくなる可能性も出てきます。

相続税に関しては税理士による現地調査は基本的な部分なのです。

しかし、相続税の申告書は机上だけでも作成を行うことが可能ですので申告にあたり、これを怠ることも少なくありません。

税務調査

税務調査はご家族の「名義預金」を見つけ出すことが目的です。「名義預金」とは形式的には生前の配偶者や子供、孫などの家族の名前になっている預金のことを言いますが、その家族の収入などを考慮すると、それは家族の名義を使っているだけで、実質的には亡くなった人の預金のことを言います。

税務調査はご家族の「名義預金」を見つけ出すことが目的です。「名義預金」とは形式的には生前の配偶者や子供、孫などの家族の名前になっている預金のことを言いますが、その家族の収入などを考慮すると、それは家族の名義を使っているだけで、実質的には亡くなった人の預金のことを言います。※同じように「名義株式」と呼ばれるものもあります。

親が死亡した場合で子供の名義があるときは次の2つの理由が考えられます。

1. 名義預金

2. 生前に父親から子供へ預金を贈与していた

1の場合

相続人には収入がないため、被相続人の預金の名義を相続人に変えただけのもので、被相続人の遺産となります。

2の場合

贈与された財産が本当に贈与だったのかどうか厳しく確認されます。

もし、贈与ではないと判断された場合は名義預金とされ相続人の遺産になります。贈与とは贈与する側とされる側の意思決定があって初めて成立する契約ではありますが、これが家族間の場合は、贈与契約書などを作成しないため、名義変更と判断されることがよくあります。贈与をするときはしっかりと書面を作成することが必要になってきます。

※贈与契約書を作成していたとしても、どちらかに贈与の意志がない場合は、名義預金と判断されます。

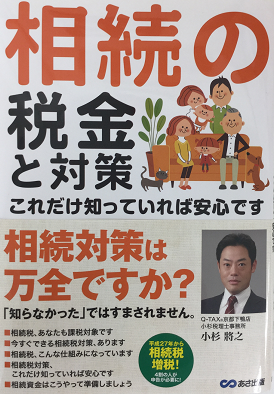

出版本紹介

相続の税金と対策

相続の税金と対策相続対策は万全ですか?

「知らなかった」ではすまされません。

■相続税、あなたも課税対象です

■今すぐできる相続税対策、あります

■相続税、こんな仕組みになっています

■相続税対策、これだけ知っていれば安心です

■相続資金はこうやって準備しましょう

新着情報

【年末年始のお休みのお知らせ】

2016年12月29日(木)~2017年1月4日(水)まで年末年始のお休みとさせていただきます。

宜しくお願い致します。